এক দশক : কমছে আমানতের প্রবৃদ্ধি

- লাবিদ ইসলাম

- ০৭ জানুয়ারি ২০১৯, ০০:০০

ব্যাংকের বিনিয়োগ সক্ষমতার প্রধান উৎস সাধারণের আমানত। সাধারণের কাছ থেকে ব্যাংক একটি নির্ধারিত হারে আমানত সংগ্রহ করে। ওই আমানত আবার বেশি মুনাফায় শিল্প উদ্যোক্তাসহ বিভিন্ন খাতে বিনিয়োগ করে। ঋণ ও আমানতের মুনাফার পার্থক্যই হলো ব্যাংকের মুনাফা। এ কারণে যে ব্যাংক যত বেশি আমানত সংগ্রহ করে, ওই ব্যাংকের বিনিয়োগ সক্ষমতা তত বেড়ে যায়। এতে স্ফীত হয় ব্যাংকের আয়। এভাবেই ব্যাংকের ব্যবসা বাড়ে, বাড়ে মূলধন। একপর্যায়ে শক্তিশালী হয় ব্যাংকের ভিত।

গত এক দশকের দিকে তাকালে দেখা যায়, ফি বছরই ব্যাংকিং খাতে আমানতের প্রবৃদ্ধি কমছে। আমানতের প্রবৃদ্ধি কমলে বিনিয়োগের প্রবৃদ্ধিও কমে যাওয়ার কথা। কিন্তু হচ্ছে উল্টো। অর্থাৎ আমানত কমলেও বেড়ে যাচ্ছে বিনিয়োগ। এটাই ব্যাংকিং খাতের জন্য শঙ্কার। বেড়ে যাচ্ছে ঝুঁকি। আর এ ঝুঁকি মোকাবেলার সক্ষমতাও কমে যাচ্ছে ব্যাংকের।

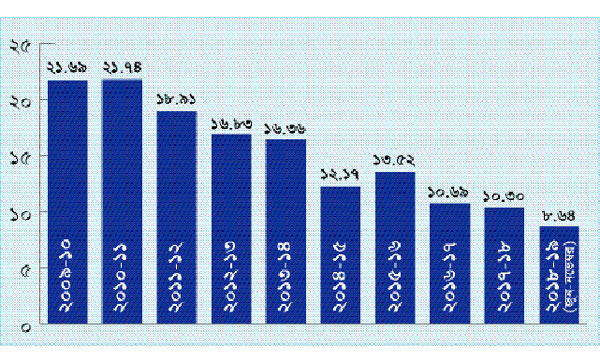

২০০৯-১০ অর্থবছরেও ব্যাংক আমানতের প্রবৃদ্ধি ছিল ২১ শতাংশের উপরে। ধারাবাহিকভাবে কমে এক দশক পর তা ৬ শতাংশে নেমে এসেছে। যদিও এক দশক ধরেই ব্যাংকিং খাতে ঋণের প্রবৃদ্ধি রয়েছে ১৪ শতাংশের উপরে।

ব্যাংকাররা বলছেন, আমানতের ওপর আবগারি শুল্কের খড়গ, ফারমার্স ব্যাংকসহ একের পর এক ব্যাংক কেলেঙ্কারি, আমানতের সর্বনি¤œ সুদসহ নানা কারণে সাধারণ মানুষ ব্যাংকবিমুখ হয়েছে। সঞ্চয়পত্রে লাগামহীন বিনিয়োগ, পোস্ট অফিসভিত্তিক সঞ্চয় প্রকল্পের কারণেও ব্যাংক আমানতে টান পড়েছে। অন্য দিকে রেকর্ড আমদানি ব্যয় মেটাতে প্রতিনিয়ত কেন্দ্রীয় ব্যাংক থেকে ডলার কিনছে ব্যাংকগুলো। ডলার কিনতে গিয়ে হাতে থাকা আমানতের টাকাও বাংলাদেশ ব্যাংকে চলে যাচ্ছে।

বাংলাদেশ ব্যাংকের তথ্যমতে, ২০০৯ সালের জুন শেষে দেশের ব্যাংকিং খাতে মোট আমানতের (ডিমান্ড ও টাইম ডিপোজিট) পরিমাণ ছিল দুই লাখ ৬০ হাজার ৩০০ কোটি টাকা। এক বছর পর ২০১০ সালের জুন শেষে তা বেড়ে দাঁড়ায় তিন লাখ ১৬ হাজার ৬৬০ কোটি টাকায়। সে হিসেবে বছরটিতে ব্যাংকে আমানত বাড়ে ৫৬ হাজার ৩৬০ কোটি টাকা বা ২১ দশমিক ৬৫ শতাংশ। এরপর ২০১০-১১ অর্থবছর শেষে ব্যাংকিং খাতে আমানত ২১ দশমিক ৭৪ শতাংশ বেড়ে তিন লাখ ৮৫ হাজার ৫৩০ কোটি টাকা দাঁড়ায়। তার পর থেকেই আমানত প্রবৃদ্ধি নি¤œমুখী। ২০১১-১২ অর্থবছরে ১৮ দশমিক ৯১ শতাংশ আমানত প্রবৃদ্ধি হলেও ২০১২-১৩ অর্থবছরে তা ১৬ দশমিক ৮৩ শতাংশে নেমে আসে। এ ছাড়া ২০১৩-১৪ অর্থবছরে ব্যাংকিং খাতে আমানতের প্রবৃদ্ধি আরো কমে দাঁড়ায় ১৬ দশমিক ৩৬ ও ২০১৪-১৫ অর্থবছরে ১২ দশমিক ১৭ শতাংশে। ২০১৬ সালের জুন শেষে ব্যাংকিং খাতের আমানতের পরিমাণ দাঁড়ায় সাত লাখ ৯৩ হাজার ৭১০ কোটি টাকা। অর্থবছরটিতে আমানতের প্রবৃদ্ধি ছিল ১৩ দশমিক ৫২ শতাংশ।

বাংলাদেশ ব্যাংকের তথ্য বলছে, ব্যাংকিং খাতের আমানত প্রবৃদ্ধিতে মূল বিপর্যয় শুরু হয় ২০১৬-১৭ অর্থবছরে। বছরটিতে ব্যাংকিং খাতে আমানত প্রবৃদ্ধি হয় মাত্র ১০ দশমিক ৬৯ শতাংশ। এরপর বিদায়ী অর্থবছরে (২০১৭-১৮) আমানতের প্রবৃদ্ধি কমে হয় ১০ দশমিক ৩০ শতাংশ। এর পর থেকে প্রতি মাসেই আমানতের প্রবৃদ্ধি কমে যাচ্ছে। সর্বশেষ গত নভেম্বরে আমানতের প্রবৃদ্ধি কমে নেমেছে ৮ দশমিক ৬৪ শতাংশে।

এদিকে আমানতের প্রবৃদ্ধি কমলেও ঋণের প্রবৃদ্ধি কমছে না, বরং বেড়ে গেছে। গত নভেম্বরে ঋণের প্রবৃদ্ধি হয়েছে ১৪ শতাংশের উপরে। অর্থাৎ আমানত যে হারে বেড়েছে, তার চেয়ে বেশি হারে বেড়েছে ঋণের প্রবৃদ্ধি। ব্যাংকারেরা আমানতের প্রবৃদ্ধি কমে যাওয়ার অন্যতম কারণ হিসেবে দেখছেন সঞ্চয়পত্রের ঋণের সুদ। সঞ্চয়পত্রের ঋণের সুদ আমানতের সুদহারের চেয়ে তুলনামূলকভাবে বেশি। এ কারণে বেশি মুনাফার আসায় আমানতকারীরা ব্যাংক থেকে টাকা তুলে সঞ্চয়পত্রে বিনিয়োগ করেছেন। আবার কেউবা পুঁজিবাজারসহ ঝুঁকিপূর্ণ খাতে বিনিয়োগ করছে। এতে কমে গেছে আমানত প্রবাহ। আবার কেউবা বলছেন, ভালো বিনিয়োগকারী না পাওয়ায় ব্যাংকগুলোর ঋণ নিরাপদে রাখতে সরকারের দীর্ঘ মেয়াদের বিল বন্ডে বিনিয়োগ করছে। এর ফলে এক দিকে যেমন আমানত কমেছে, অপর দিকে তহবিল সরকারের কোষাগারে দীর্ঘ মেয়াদে আটকে গেছে। ফলে বছরের শেষ সময়ে এসে আর্থিক খাতে নগদ টাকার সঙ্কট দেখা দিয়েছে।

বাংলাদেশ ব্যাংকের সর্বশেষ পরিসংখ্যান মতে, ব্যাংকে আমানতের গড় সুদহার কমতে কমতে এখন ৫ দশমিক ৩ শতাংশে নেমে গেছে। এ হিসাব গত নভেম্বরের। সেখানে ওই মাসে পয়েন্ট টু পয়েন্ট ভিত্তিতে মূল্যস্ফীতি ছিল ৫ দশমিক ৩৭ শতাংশ। শুধু মূল্যস্ফীতি বিবেচনায় নিলে আমানতের প্রকৃত সুদহার ঋণাত্মক হয়ে পড়েছে। কিন্তু এর বিপরীতে সরকার সাড়ে ১১ শতাংশ সুদে সঞ্চয়পত্রের মাধ্যমে ঋণ নিচ্ছে জনগণের কাছ থেকে। ব্যাংকের আমানতের সুদহার তলানিতে নেমে যাওয়ায় আমনতকারীরা ব্যাংকে অর্থ রাখতে নিরুৎসাহিত হয়ে পড়েছেন। অধিক মুনাফার আশায় বিনিয়োগ করছেন সঞ্চয়পত্রে। কিন্তু কেউ কেউ আবার সঞ্চয়পত্রের পাশাপাশি অধিক মুনাফার জন্য পুঁজিবাজারসহ ঝুঁকিপূর্ণ খাতে বিনিয়োগ করছে। এর সরাসরি প্রভাব পড়েছে ব্যাংকের আমানতের প্রবৃদ্ধিতে।

এক দিকে আমানতের সুদহার কমলেও ব্যাংকগুলো ভালো গ্রাহক না পাওয়ায় নিরাপদ বিনিয়োগের জন্য সরকারি ট্রেজারি বিল ও বন্ডে বিনিয়োগ করেছে। এ বিষয়ে দেশের প্রথম প্রজন্মের একটি ব্যাংকের এমডি গতকাল নয়া দিগন্তকে জানিয়েছেন, বেশির ভাগ ক্ষেত্রে গ্রাহকদের ঋণ দিলেই তা খেলাপি হয়ে যাচ্ছে। ঋণ নিয়ে ঋণ পরিশোধ না করা যেন অনেকটা অভ্যাসে পরিণত হয়ে গেছে। এর ফলে ব্যাংকিং খাতে খেলাপি ঋণের পাহাড় জমে গেছে। খেলাপি ঋণ বেড়ে যাওয়ায় ব্যাংকগুলোকে মুনাফা করে তা দিয়ে প্রভিশন সংরক্ষণ করতে হয়। এর ফলে এক দিকে ব্যাংকগুলোর তহবিল আটকে যাচ্ছে, অপর দিকে বিভিন্ন উপায়ে মুনাফা করে তা খেলাপি ঋণের বিপরীতে প্রভিশন সংরক্ষণ করতে হচ্ছে। এর ফলে উভয় সঙ্কটে পড়ছে ব্যাংকগুলো। এ কারণে ব্যাংকগুলো অনেকটা নিরাপদে বিনিয়োগ করার জন্য সরকারি বিল ও বন্ডে বিনিয়োগ করছে। এখনো সরকারের দীর্ঘ মেয়াদে বিনিয়োগ করলে সাড়ে ৮ শতাংশ পর্যন্ত মুনাফা পাওয়া যায়। যেখানে আমানত সংগ্রহ করা যায় ৫ শতাংশ হারে। ফলে ব্যাংকগুলো অনেকটা ঝুঁকিমুক্ত মুনাফা করছে সরকারের ঋণ দিয়ে। শুধু মুনাফাই নয়, সরকারি বিল বন্ড শতভাগ ঝুঁকিমুক্ত হওয়ায় ঝুঁকিভিত্তিক সম্পদও কমে যায়। ফলে মূলধন ঘাটতি হওয়ার কোনো সম্ভাবনা থাকে না।

দেশের প্রথম প্রজন্মের একটি ব্যাংকের এমডি গতকাল নয়া দিগন্তকে জানিয়েছেন, সামনে ব্যাংকিং খাতের জন্য নানামুখী সঙ্কট দেখা দেয়ার আশঙ্কা করা হচ্ছে। কারণ, সঞ্চয়পত্রে সুদহার বেশি হওয়ায় ব্যাংকের আমানত চলে যাচ্ছে সঞ্চয়পত্রে। এতে ব্যাংকের আমানতের প্রবৃদ্ধি কমে যাচ্ছে। বিপরীতক্রমে ঋণের প্রবৃদ্ধি দিন দিন বেড়ে চলছে। সর্বশেষ পরিসংখ্যান মতে, নভেম্বরে ঋণের প্রবৃদ্ধি বেড়ে ১৪ শতাংশের উপরে চলে গেছে। যেখানে আমানতের প্রবৃদ্ধি হয়েছে সাড়ে ৮ শতাংশ হারে।

প্রচলিত ধারা অনুযায়ী আমানতের প্রবৃদ্ধির চেয়ে ঋণের প্রবৃদ্ধি কম হওয়ার কথা থাকলেও এটা হচ্ছে উল্টো, যা মোটেও শুভ লক্ষণ নয়। কারণ, নিয়ম অনুযায়ী যে পরিমাণ ঋণ দেয়া হচ্ছে তা উৎপাদনশীল খাতে যাচ্ছে না। ঋণের অর্থ হয় হুন্ডির মাধ্যমে পাচার হচ্ছে, না হয় গ্রাহক ঋণ নিয়ে ঋণ পরিশোধ করছে। অর্থাৎ সঠিক কাজে ঋণের অর্থ ব্যবহার করা হচ্ছে না। ঋণ সঠিক কাজে ব্যবহার না হওয়ায় আমানতের প্রবৃদ্ধি কমে যাচ্ছে। আর আমানতের প্রবৃদ্ধি কমে যাওয়ায় ব্যাংকিং খাতে উদ্বৃত্ত তারল্য কমে যাচ্ছে। বছরের শুরুতেও যেখানে উদ্বৃত্ত তারল্য প্রায় দেড় লাখ কোটি টাকা ছিল। বছরের শেষ সময়ে এসে তা ৭০ হাজার কোটি টাকায় নেমে গেছে, যার বেশির ভাগই সরকারের কোষাগারে রয়েছে। ওই এমডি জানিয়েছেন, সামনে এর সরাসরি প্রভাব পড়বে ঋণের প্রবৃদ্ধি ও সুদহারের ওপর। কারণ, সরকারের কোষাগারে ব্যাংকের অর্থ দীর্ঘমেয়াদের জন্য আটকে গেছে। এদিকে কমছে আমানত। এতে ব্যাংকিং খাতে আবারো তহবিল সঙ্কটের পদধ্বনি শোনা যাচ্ছে।

ইতোমধ্যে টাকার সঙ্কট দেখা দিয়েছে কোনো কোনো ব্যাংক ও আর্থিক প্রতিষ্ঠানে। গত বুধবার একটি আর্থিক প্রতিষ্ঠানের ব্যবস্থাপনা পরিচালক জানিয়েছেন, সুদহার তার কাছে এখন মুখ্য বিষয় নয়, তার দরকার নগদ টাকা। প্রয়োজন মেটাতে তিনি ১৫-১৬ শতাংশ হারেও তহবিল সংগ্রহ করতে রাজি আছেন। আরেক ব্যাংকের এমডি জানিয়েছেন, আগে আর্থিক প্রতিষ্ঠানগুলোর কাছে জোর করে টাকা রাখা হতো, এখন তারই টাকার সঙ্কট দেখা দিয়েছে। এ কারণে আর্থিক প্রতিষ্ঠানগুলোর কাছ থেকে টাকা নিয়ে আসছেন। সামনে এ পরিস্থিতি আরো প্রকট আকার দেখা দেয়ার আশঙ্কা করছেন ওই এমডি।

বাংলাদেশ ব্যাংকের সংশ্লিষ্ট সূত্র জানিয়েছে, কিছু কিছু ব্যাংকের টাকার সঙ্কট দেখা দিয়েছে। তারা ইতোমধ্যে বাংলাদেশ ব্যাংকের কাছে হাত পাতছে। বছরের শেষ সময়ে এসে প্রায় প্রতিদিনই সঙ্কটে পড়া ব্যাংকগুলোকে নগদ টাকার জোগান দেয়া হয়েছে। বিশেষ তারল্য সহায়তা ও রেপোর (বাংলাদেশ ব্যাংকের কাছ থেকে ব্যাংকগুলোর স্বল্প সময়ের জন্য ধার) মাধ্যমে ব্যাংকগুলোকে প্রতিদিনই এক হাজার কোটি টাকা থেকে দেড় হাজার কোটি টাকা পর্যন্ত নগদ টাকার সহায়তা দেয়া হয়েছে সঙ্কটে পড়া ব্যাংকগুলোকে।

ব্যাংকাররা জানিয়েছেন, নতুন বছরে তাদের জন্য তারল্য ব্যবস্থাপনাই হবে প্রধান চ্যালেঞ্জ। কারণ, সঞ্চয়পত্রের সুদহার অপরিবর্তিত থাকলে আমানতের প্রবৃদ্ধি আরো কমে যাবে। এতে ব্যাংকগুলোর বিনিয়োগ সক্ষমতা আরো কমে যাবে। যার প্রভাব সামগ্রিক অর্থনীতির ওপর পড়বে বলে তারা মনে করছেন।

আরো সংবাদ